Ngành chè VN còn tồn tại nhiều nhược điểm so với yêu cầu của thị trường thế giới. Đó là, những bất cập trong sản xuất manh mún, chất lượng không ổn định, mâu thuẫn giữa các vùng nguyên liệu và nhà máy chế biến đã khiến giá chè XK của VN thấp hơn nhiều so với giá chè trên thị trường thế giới, ảnh hưởng trực tiếp đến lợi nhuận của người trồng chè và các DN.

Nguồn cung suy giảm, nhu cầu tăng

Sản lượng chè thế giới năm 2009 dự kiến đạt mức 44,5 triệu kg, giảm nhẹ so với năm 2008 do ảnh hưởng của thời tiết đã làm giảm sản lượng chè ở một số quốc gia sản xuất chè trong những tháng đầu năm 2009. Tổng sản lượng chè tại các nước sản xuất lớn trên thế giới trong những tháng đầu năm 2009 như Ấn Độ, Bangladesh, Kenya, Indonesia, Malaysia, Sri Lanka, Tanzania... đã giảm 14,8% so với cùng kỳ 2008. Trong đó, Sri Lanka có mức giảm mạnh nhất, đạt 41%; Bangladesh giảm 34% và Ấn Độ giảm 9%.

Tại VN, mặc dù diện tích trồng chè tăng, năng suất tăng. Tuy nhiên do yêu cầu thực tế từ khách hàng là thay đổi cơ cấu sản phẩm theo chiều hướng tăng chất lượng hàng tốt, giảm lượng hàng có chất lượng trung bình nên sản lượng chè chưa chế biến của cả nước năm 2009 dự kiến ở mức 747 nghìn tấn, giảm 1,68% so với mức sản lượng năm 2008. Sản lượng chè khô trong năm 2009 cũng ước đạt 159 nghìn tấn, giảm 1,000 tấn so với năm 2008.

Do ảnh hưởng của suy thoái kinh tế, người dân tại một số nước trên thế giới đang có xu hướng hạn chế mua những đồ uống đắt tiền như cà phê, nước trái cây, nước ngọt... mà thay vào đó là tiêu dùng các sản phẩm rẻ hơn như chè, đặc biệt là những loại chè có chất lượng trung bình. Do đó, nhập khẩu chè trên thế giới năm 2009 đang có xu hướng tăng so với các năm trước đây. Cụ thể, theo dự báo mới nhất của FAO, trong giai đoạn 2009-2010, nhập khẩu chè đen thế giới ước tính khoảng 1,15 triệu tấn, mức tăng trung bình 0,6%/năm. Các nước nhập khẩu chính như Anh, Nga, Pakistan, Mỹ, Nhật Bản... chiếm khoảng 60% tổng lượng nhập khẩu chè toàn thế giới vào năm 2010.

Nhu cầu tiêu dùng chè tăng, nguồn cung suy giảm: nhân tố thúc đẩy giá chè và XK chè của VN

Với thuận lợi của thị trường thế giới, 9 tháng đầu năm 2009, VN đã XK được 97 nghìn tấn, kim ngạch 127 triệu USD, tăng 39,01% về lượng nhưng chỉ tăng 13,35% về giá trị so với cùng kỳ năm 2008. Sở dĩ, giá trị XK tăng thấp hơn so với kim ngạch, do giá XK chè của VN hiện nay ở mức thấp hơn so với giá XK chè trung bình của một số nước lớn trên thế giới.

Giá chè VN thấp vì sao ?

Xuất khẩu chè của VN hiện nay mới chỉ chiếm khoảng 6 – 7% (tương đương với 1.500 – 1.700 tấn/năm) thị phần của thế giới và thị trường đầu ra (hay nguồn cầu) cho thị trường chè của VN còn rất rộng lớn. Theo số liệu thống kê, 8 tháng năm 2009 VN đã xuất khẩu khoảng 83 nghìn tấn chè các loại, trị giá 107 triệu USD, tăng 20,4% về lượng và 11,5% về trị giá so với cùng kỳ năm ngoái.

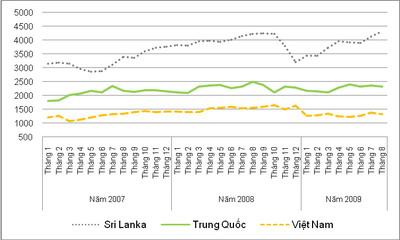

Giá chè xuất khẩu của Việt Nam và một số nước lớn trên thế giới, theo tháng, 2007-2009, USD/tấn

Nguồn: AGROINFO tổng hợp, www.agro.gov.vn

Giá chè XK của hai nước XK chè lớn nhất thế giới là Sri Lanka và Trung Quốc trung bình cao hơn từ 30-60% so với giá chè XK trung bình của VN. Tính chung 8 tháng đầu năm 2009, giá chè XK trung bình của VN chỉ đạt mức 1.294 USD/tấn, thấp hơn 57% so với giá chè của Trung Quốc (2.269 USD/tấn) và thấp hơn 33,5% so với giá chè của Sri Lanka (3.856 USD/tấn).

Sở dĩ giá chè XK của VN thấp hơn từ 30-60% so với giá chè trên thị trường thế giới, theo các chuyên gia nhận định chủ yếu là do hiện nay hơn 98% lượng chè XK của VN xuất dưới dạng nguyên liệu thô, đóng bao 50 kg. Hơn nữa, chất lượng chè không đồng nhất cũng đã phần nào tác động đến giá bán. Theo thống kê của Hiệp hội chè VN, cả nước hiện có 635 nhà máy chế biến chè nhưng vùng nguyên liệu mới chỉ đáp ứng được 40% do đó đã dẫn tới tình trạng tranh mua, tranh bán nguyên liệu. Nguyên liệu phục vụ cho sản xuất thiếu, cùng với máy móc sản xuất lạc hậu, chủ yếu vẫn theo phương thức thủ công đã trực tiếp ảnh hưởng đến chất lượng của chè XK, làm giảm giá. Bên cạnh đó, việc tìm kiếm thị trường mặc dù đã được đẩy mạnh, nhưng các DN vẫn gặp khó khăn trong khâu tiêu thụ, tìm kiếm thị trường mới, nên các DN XK chè VN vẫn bị khách hàng ép giá.

Cần giải pháp đồng bộ

Có thể nói, sản xuất kinh doanh chè được coi là một trong những mặt hàng chiến lược trong sản xuất nông nghiệp. Nhưng hiện nay ngành chè VN còn đang tồn tại nhiều hạn chế so với các nước sản xuất chè lớn trên thế giới. Vậy, liệu ngành chè VN có khả năng nâng cao vị thế, tạo ra những sản phẩm chè mang bản sắc riêng ? Thực tế cho thấy, hiện nay các chuyên gia, các bộ ban ngành đang nỗ lực đưa ra những ý kiến thúc đẩy phát triển ngành chè trong thời gian tới. Đó là, việc cơ cấu lại ngành chè, thành lập ủy ban về chè với đầy đủ cơ sở pháp lý để đảm bảo thi hành các luật lệ, quy định phát triển ngành công nghiệp chè.

Bên cạnh đó, việc hoàn thiện cơ chế chính sách về khuyến khích đầu tư vào ngành chè sẽ tạo và cung ứng giống chè mới cho năng suất cao, thơm ngon. Trồng chè thành vùng chuyên canh nguyên liệu tập trung. Xây dựng nhà máy chế biến, đảm bảo sản phẩm vệ sinh an tòan thực phẩm... cũng là những giải pháp thiết thực để thúc đẩy tiềm năng phát triển ngành chè Việt trong thời gian tới.

Song song với các biện pháp hỗ trợ như trên, thì ngoài các thị trường truyền thống như Pakistan, Ấn Độ, Saudi Arabia... thì việc mở rộng sang các thị trường mới và tiềm năng cũng đóng góp quan trọng vào việc nâng cao giá trị và thương hiệu cho chè VN. Đó là, mở rộng sang các thị trường tiềm năng thuộc khu vực Trung Đông như Joocdan, Ấn Độ, Syria, Tiểu Vương Quốc Ả rập. Mặc dù kim ngạch XK chè của VN sang các thị trường này trong năm 2008 không cao nhưng tốc độ tăng trưởng kim ngạch 2008/2007 của các nước này tăng mạnh cũng là yếu tố quan trọng để xem xét về tiềm năng nhập khẩu chè của những thị trường này. Cụ thể, tốc độ tăng trưởng kim ngạch XK 2008/2007 của Joocdan đạt (600%), Ấn Độ (125,6%), Syria (88,69%) và Tiểu Vương Quốc Ả rập (78,27%).

Bên cạnh đó, thị trường các nước Châu Âu như Đức, Hà Lan, Ba Lan... mặc dù tốc độ tăng trưởng GDP năm 2009 được dự báo ở mức thấp, nhưng chè đang được coi là một trong những sản phẩm đồ uống thay thế phù hợp trong giai đoạn khủng hoảng kinh tế này nên nhu cầu nhập khẩu tăng mạnh. Do đó, đây chính là cơ hội để VN đẩy mạnh XK chè sang những thị trường tiềm năng này.

Thị trường Ai Cập là một trong những nước tiêu thụ chè đen lớn trên thế giới. Mỗi năm Ai Cập nhập khẩu khoảng 75 nghìn tấn chè. Hiện nay, Ai Cập chủ yếu nhập chè từ các nước Kenya, Malawi, Tanzania, Sri Lanka... Với VN đây là một thị trường mới được các DN quan tâm và khảo sát. Tốc độ tăng trưởng kim ngạch XK 2008/07 của Ai Cập cũng ở mức tương đối cao, đạt 66,79%. Như vậy, thị trường Ai Cập cũng là một trong những thị trường được đánh giá là thị trường tiềm năng cho XK chè của VN trong thời gian tới.

Thiết nghĩ, thị trường chè thế giới đang rộng cửa chào đón chè VN. Tuy nhiên, đàng hoàng bước vào thị trường hay không lại phụ thuộc rất nhiều vào cách thức ứng xử của ngành chè VN nói chung và các DN XK chè VN nói riêng. Để làm được điều này không dễ nhưng cần làm ngay để không chỉ ngành chè mà nhiều ngành nông sản khác của VN thật sự chiếm lĩnh thị trường thế giới.

Bài viết đã đăng trên báo DĐDN số ra ngày 23/10/2009