Nguồn: dttc.sggp.org.vn

Nhu cầu nguyên liệu giảm trong năm 2023

Báo cáo mới nhất tháng 12-2023 của Bộ Nông nghiệp Mỹ cho thấy tổng sản lượng sữa bột toàn cầu năm 2023 ước tính đạt 9,2 triệu tấn, bao gồm 4,4 triệu tấn sữa bột nguyên kem và 4,8 triệu tấn sữa bột tách béo. Con số sản lượng hầu như không tăng so với năm 2022. Tuy nhiên tổng nhu cầu tiêu thụ sữa bột nội địa của các quốc gia trong năm 2023 ước tính giảm 3,1%.

Do đó, nhu cầu nhập khẩu sữa bột ước tính chỉ đạt 2,5 triệu tấn, tương ứng giảm 8% so với 2022. Nguyên nhân nhu cầu nhập khẩu giảm bởi Trung Quốc cho thấy tăng trưởng mạnh (gần 12%) trong việc sản xuất sữa bột nguyên kem nội địa, do đó nhu cầu nhập khẩu loại sữa bột này của Trung Quốc năm 2023 giảm 36% so với 2022. Trong khi đó, đối với mặt hàng sữa bột tách béo, nhu cầu tiêu thụ của EU (khu vực tiêu thụ lớn nhất) giảm 12,4% do tăng trưởng kinh tế trì trệ.

Tính tới ngày 27-12-2023, hợp đồng tương lai gần nhất giá sữa bột nguyên kem trên sàn NZX (New Zealand) giao dịch quanh mức 3.245 USD/tấn, giảm 15,6% so với mức đỉnh 3.845 USD/tấn thiết lập hồi tháng 3-2022. Tương tự, giá mặt hàng sữa bột tách béo trên sàn CME cũng giảm 34,9% trong cùng khoảng thời gian khi chỉ giao dịch quanh mức 119,2 cent/pound vào tuần cuối tháng 12-2023.

Sản lượng sữa được kỳ vọng tăng từ giữa năm 2024 nhờ vào xu hướng tăng của giá sữa bột kể từ tháng 8-2023, là yếu tố tích cực cho lợi nhuận của ngành sữa Việt Nam.

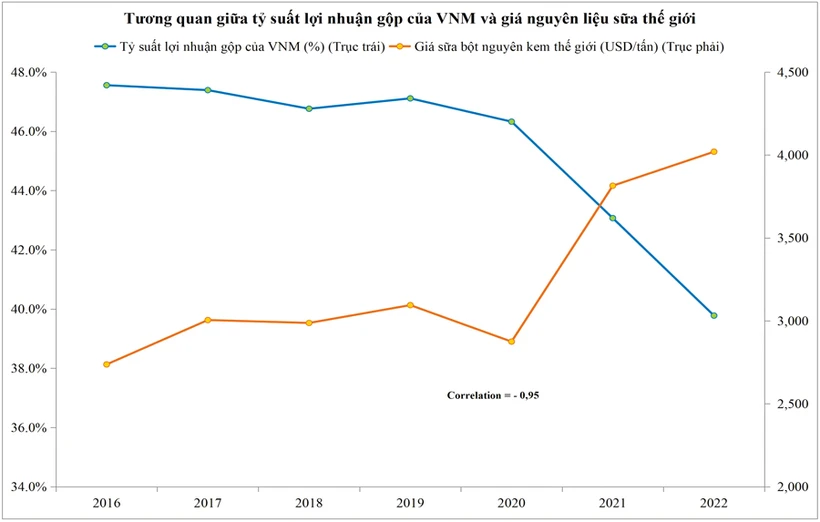

Giá nguyên liệu sữa có mối tương quan nghịch rất cao tới tỷ suất lợi nhuận gộp của các công ty sữa. Tính trung bình, giá sữa bột nguyên kem năm 2023 thấp hơn khoảng 27,7% so với trung bình của năm 2022. Từ đó, tỷ suất lợi nhuận gộp trong 3 quý đầu năm nay của CTCP Sữa Việt Nam (VNM) và CTCP Sữa Quốc tế (IDP) đã tăng nhẹ so với năm 2022.

Triển vọng giá nguyên liệu trong năm 2024

Sản lượng sữa bột nguyên kem của New Zealand được dự báo giảm xuống chỉ còn 1,33 triệu tấn vào năm 2024, giảm 5,4% so với năm 2023 do nguồn sữa ít hơn (lượng bò sữa giảm) và lợi nhuận thấp hơn cho việc sản xuất mặt hàng này so với các sản phẩm khác.

Tổng sản lượng sữa bột nguyên kem năm 2024 của thế giới cũng được dự báo giảm 0,6% so với 2023, nhưng sẽ cao hơn 0,8% so với năm 2022. Trong khi đó, mặt hàng sữa bột tách béo được dự báo sản lượng tăng mạnh 3,4% với sản lượng toàn cầu có thể đạt 4,96 triệu tấn, nhờ sự gia tăng sản lượng 8,9% của Mỹ.

Vị thế xuất khẩu của Mỹ đối với mặt hàng này cũng được dự báo vượt EU trong năm 2024 nhờ lợi thế về giá, khi so sánh mức giá FOB tại thị trường Mỹ khoảng 1,21 cent/pound và thị trường EU khoảng 1,36 cent/pound.

Cán cân cung - cầu năm 2024 dự kiến nghiêng về thặng dư, khi Bộ Nông nghiệp Mỹ dự báo tổng sản lượng sữa bột năm 2024 tăng 138.000 tấn, tăng khoảng 1,5% so với sản lượng năm 2023. Trong khi đó, nhu cầu tiêu thụ cũng được dự báo tăng 101.000 tấn. Tuy nhiên, nhu cầu nhập khẩu được dự báo giảm do xu hướng tiêu thụ sản phẩm trong nước.

Theo đó, nhu cầu nhập khẩu được dự báo chỉ khoảng 2,49 triệu tấn, giảm 1,1% so với năm 2023. Mặc dù tổng sản lượng sữa bột cả năm 2024 vẫn được dự báo tăng, nhưng Ngân hàng Rabobank (chuyên dự báo tư vấn nông nghiệp), đánh giá rằng sản lượng của quý 1-2024 có khả năng giảm do xu hướng giá sữa thấp trong nửa đầu năm 2023 đã làm tỷ suất lợi nhuận phía thượng nguồn bị âm, dẫn tới nông dân buộc phải cắt giảm chi phí và loại bỏ những con bò có tỷ suất sinh lợi thấp. Nhưng sản lượng được kỳ vọng tăng từ giữa năm 2024 trở đi, nhờ vào xu hướng tăng của giá sữa bột kể từ tháng 8-2023 đến nay.

Ngoài ra, thêm yếu tố hỗ trợ cho xu hướng giảm của giá sữa nguyên liệu, đó là xu hướng giá các mặt hàng nông sản đầu và của thức ăn chăn nuôi cũng được dự báo giảm do sản lượng thu hoạch dồi dào. Giá bắp mùa vụ 2023-2024 có thể giảm hơn 160 cent/giạ so với mức trung bình của mùa vụ 2022-2023.

Xu hướng trung hạn, của giá bắp cũng giảm thêm gần 50 cent/giạ trong mùa vụ tiếp theo 2024-2025 do xu hướng mở rộng cây trồng, lượng tồn kho cuối kỳ được dự báo tăng cao và đè nặng lên giá bắp. Giá khô đậu nành cũng được dự báo giảm mạnh trong thời gian tới nhờ sản lượng thu hoạch dự kiến thặng dư lớn.

Cán cân cung - cầu có thể gia tăng mức độ thặng dư nếu nhu cầu thực sự bị ảnh hưởng bởi quá trình hạ cánh mềm của nền kinh tế, theo như kỳ vọng chính sách của các ngân hàng trung ương lớn. Với giá sữa cao, trong khi các vấn đề về chi phí sinh hoạt rộng hơn khác đang làm đau đầu người dân ở các quốc gia phát triển, thể hiện qua việc chỉ số CPI đã tăng cao trong suốt gần 3 năm qua.

Niềm tin yếu của người tiêu dùng được dự báo sắp xảy ra. Rủi ro của nền kinh tế là nếu xuất hiệm đợt giảm giá mạnh trên thị trường tài sản, có thể tác động lớn đến tâm lý tiêu dùng, ảnh hưởng tới cung tiền và tỷ lệ thất nghiệp gia tăng trong năm 2024.

Tuy nhiên, nếu nền kinh tế chỉ hạ cánh mềm mà không có kèm theo sự sụt giảm của thị trường tài sản, việc nhu cầu ổn định có thể giúp giá sữa nguyên liệu giảm trong bối cảnh sản lượng tăng ở phía nguồn cung.

Điều đó dự kiến giúp tỷ suất lợi nhuận gộp của các doanh nghiệp sữa trong nước tăng. Việc nền kinh tế chỉ hạ cánh mềm giúp cho doanh thu ổn định, dẫn tới kỳ vọng tích cực cho lợi nhuận của ngành.