Nguồn: blogs.worldbank.org

Giá phân bón đã giảm nhẹ vào cuối năm 2025, nhưng thị trường vẫn khan hiếm do chi phí đầu vào tăng cao và các hạn chế thương mại hiện hành tiếp tục làm giảm nguồn cung toàn cầu. Ảnh: Shutterstock

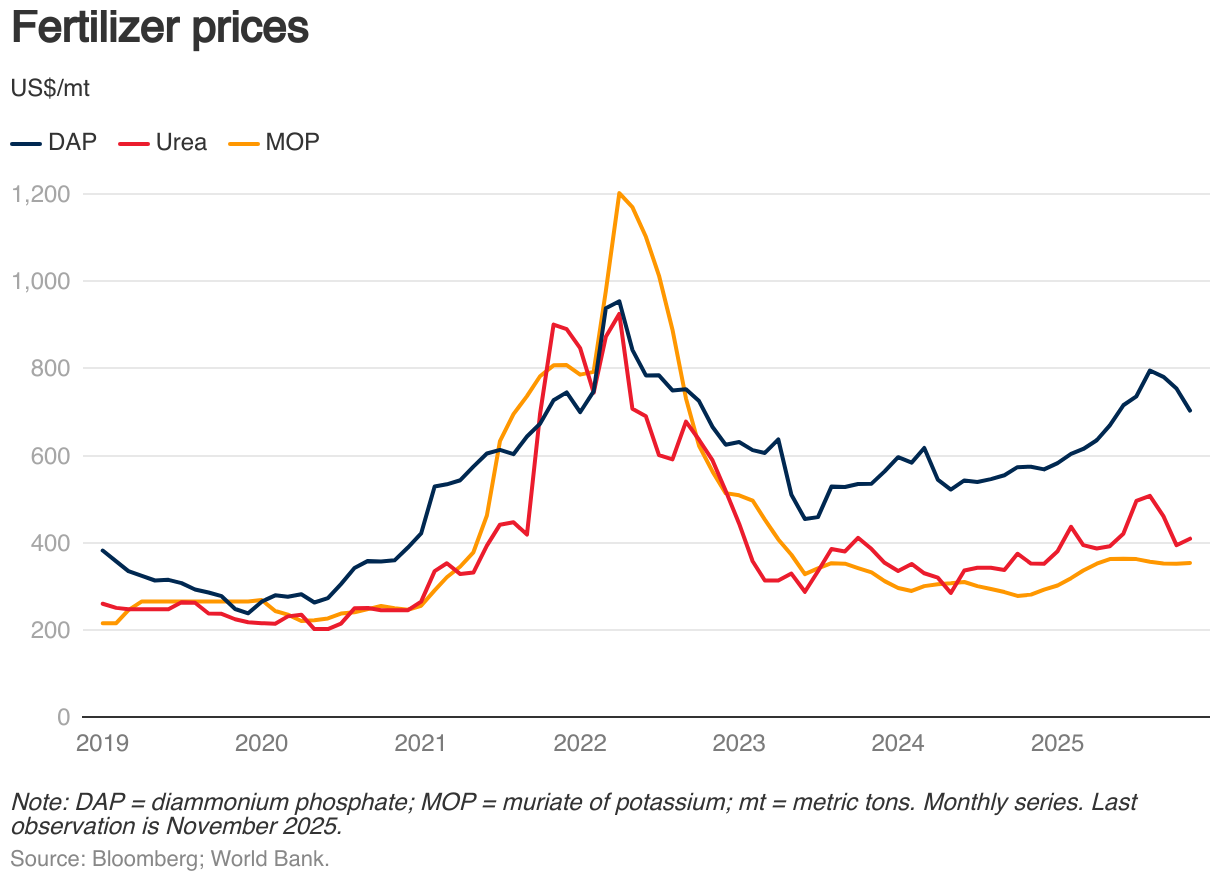

Theo báo cáo, giá phân bón giảm trong giai đoạn tháng 10-11/2025. Cụ thể trong tháng 11, giá phân bón DAP (diamophos) giảm 6% và TSP (supe lân ba) giảm 3%, trong khi giá urê lại tăng 4% so với tháng trước đó. Tuy đã có dấu hiệu hạ nhiệt, giá phân bón nhìn chung vẫn ở mức cao, cao hơn khoảng 17% so với cùng kỳ năm trước. Nguyên nhân chủ yếu là do chi phí đầu vào tăng, nhất là đối với phân bón chứa nitơ, cùng với nhu cầu tiêu thụ vẫn ở mức cao và các rào cản thương mại chưa được gỡ bỏ. Trong thời gian tới, chỉ số giá phân bón được dự báo sẽ tăng trên 20% trong năm nay, sau đó giảm dần trong giai đoạn 2026-2027 khi các dự án mở rộng công suất mới đi vào hoạt động. Tuy vậy, mặt bằng giá vẫn được dự báo cao hơn rõ rệt so với mức trung bình giai đoạn 2015-2019. Triển vọng thị trường tiếp tục chịu rủi ro từ chi phí đầu vào có thể còn tăng thêm và khả năng Trung Quốc duy trì các biện pháp hạn chế xuất khẩu phân bón.

Ghi chú: DAP = phân bón DAP (diamophos); MOP = kali clorua; mt = tấn (đơn vị mét). Chuỗi số liệu theo tháng. Quan sát gần nhất là tháng 11 năm 2025. Nguồn: Bloomberg; Ngân hàng Thế giới (WB).

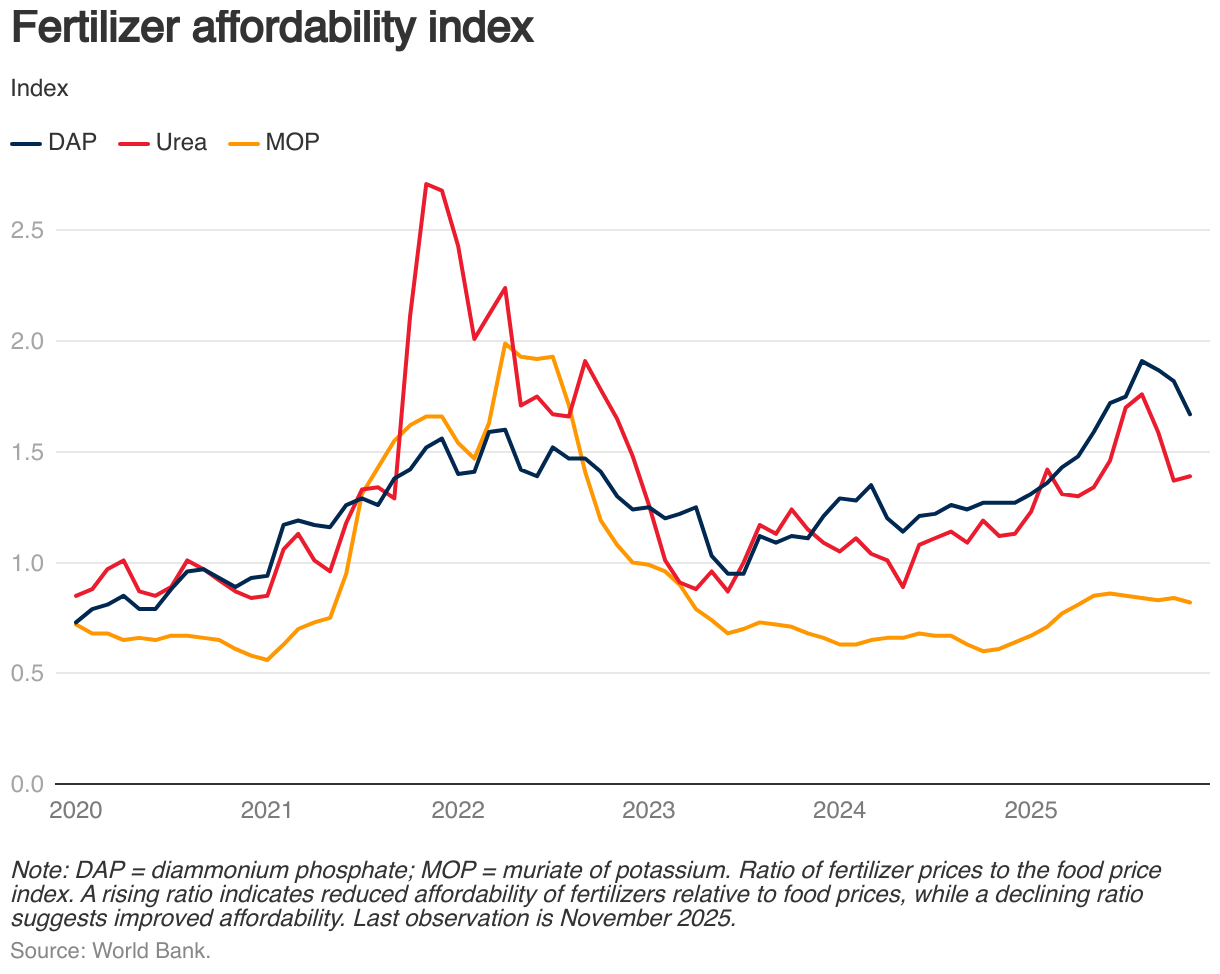

Dù giá phân bón có xu hướng giảm, khả năng chi trả của nông dân vẫn ở mức thấp. Giá urê, DAP và MOP (kali clorua) hiện vẫn cao hơn trung bình khoảng 20% so với cùng kỳ năm trước. Trong bối cảnh giá nông sản xu hướng giảm, chi phí phân bón tăng đã làm thu hẹp biên lợi nhuận của nông dân, đặc biệt đối với các cây trồng sử dụng nhiều phân bón như ngô, lúa mì và lúa gạo. Các chỉ số khả năng chi trả đối với cả ba loại phân bón được đo bằng tỷ lệ giữa giá phân bón và giá nông sản vẫn ở mức cao so với giai đoạn trước năm 2022. Đáng chú ý, dù chỉ số của urê và MOP đã giảm so với đỉnh năm 2022, chỉ số của DAP vẫn cao hơn đáng kể so với mức đầu năm 2022.

Ghi chú: DAP = phân bón DAP (diamophos); MOP = kali clorua. Tỷ lệ giữa giá phân bón và chỉ số giá lương thực. Tỷ lệ tăng cho thấy khả năng chi trả đối với phân bón giảm so với giá lương thực, trong khi tỷ lệ giảm phản ánh khả năng chi trả được cải thiện. Quan sát gần nhất là tháng 11 năm 2025. Nguồn: Ngân hàng Thế giới (WB).

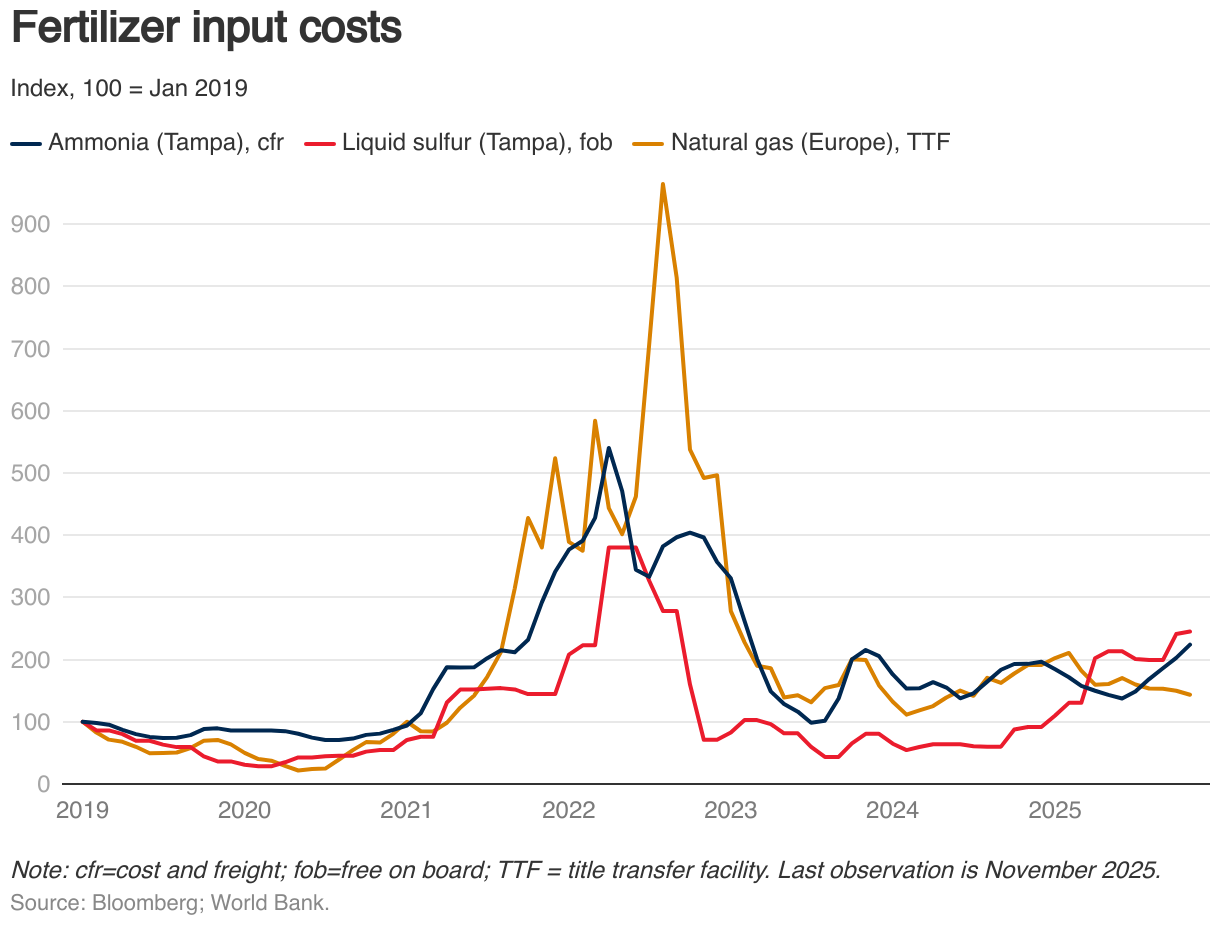

Báo cáo cũng chỉ ra rằng một số chi phí đầu vào đã tăng trở lại trong những tháng gần đây. Giá khí tự nhiên là nguyên liệu then chốt trong sản xuất phân bón nitơ, đã giảm 22% tại Hoa Kỳ và 26% tại châu Âu (tính theo USD) trong tháng 11 so với đầu năm. Ngược lại, giá lưu huỳnh dạng lỏng gần như tăng gấp ba lần kể từ cuối năm 2024, trong khi giá amoniac, sau khi giảm trong nửa đầu năm 2025, hiện đã tăng gần 15%. Những diễn biến này tiếp tục tạo áp lực tăng giá đối với một số mặt hàng phân bón.

Ghi chú: cfr = chi phí và cước vận chuyển; fob = giao hàng lên tàu; TTF = trung tâm chuyển giao quyền sở hữu. Quan sát gần nhất là tháng 11 năm 2025. Nguồn: Bloomberg; Ngân hàng Thế giới (WB).

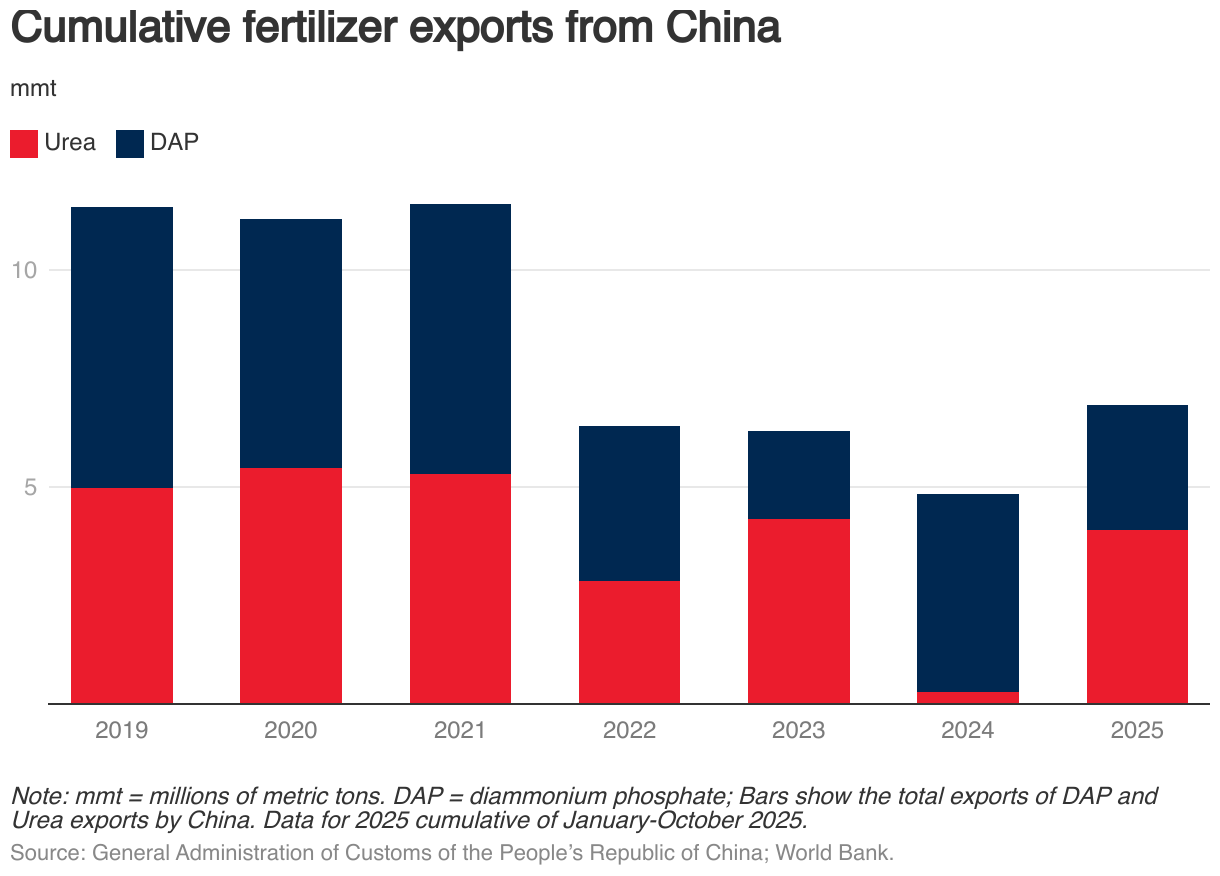

Thị trường phân bón toàn cầu hiện vẫn chịu tác động mạnh từ các chính sách thương mại và lệnh trừng phạt. Các biện pháp hạn chế xuất khẩu của Trung Quốc đã làm nguồn cung phân bón nitơ toàn cầu trở nên thắt chặt, với lượng xuất khẩu năm 2024 giảm hơn 90% so với cùng kỳ, khi nước này ưu tiên ổn định giá và đảm bảo an ninh nguồn cung trong nước. Các biện pháp này tiếp tục được duy trì trong nửa đầu năm 2025, khiến thị trường toàn cầu căng thẳng, dù xuất khẩu urê của Trung Quốc đã tăng trở lại vào cuối năm. Xuất khẩu phân bón phốt phát cũng bị hạn chế khi Trung Quốc giữ lại nguồn cung cho sản xuất pin lithium-sắt-phosphate phục vụ ngành xe điện. Trong khi đó, Belarus là một trong những nhà cung cấp kali lớn trên thế giới, vẫn chịu các lệnh trừng phạt của EU. Gần đây, EU cũng áp thuế đối với hàng nông sản, bao gồm phân bón nitơ, nhập khẩu từ Nga và Belarus, khiến dòng chảy thương mại chuyển hướng sang châu Á và châu Mỹ, qua đó đẩy chi phí phân bón tăng lên. Các biện pháp này dự kiến sẽ được triển khai đầy đủ trong vòng hai năm tới.

Ghi chú: mmt = triệu tấn (đơn vị mét). DAP = phân bón DAP (diamophos). Các cột thể hiện tổng lượng xuất khẩu DAP và urê của Trung Quốc. Số liệu năm 2025 được tính lũy kế giai đoạn tháng 01–10/2025. Nguồn: Tổng cục Hải quan Cộng hòa Nhân dân Trung Hoa; Ngân hàng Thế giới (WB).

Theo dự báo, chỉ số giá phân bón sẽ giảm dần trong giai đoạn 2026-2027 sau khi tăng khoảng 20% trong năm 2025. Giá urê được dự báo tăng mạnh 30% trong năm 2025 do thị trường thắt chặt, sau đó giảm 7% vào năm 2026 và 9% vào năm 2027 khi công suất mới tại Đông Á và Trung Đông đi vào hoạt động. Các rủi ro theo chiều hướng tăng giá bao gồm tiến độ mở rộng công suất chậm hơn dự kiến, các biện pháp hạn chế thương mại mới và giá khí tự nhiên tăng cao. Về dài hạn, phân bón nitơ đối mặt với những thách thức mang tính cấu trúc do dấu chân carbon lớn, có thể thúc đẩy xu hướng chuyển sang các giải pháp phát thải thấp hơn như phân bón sinh học, phân hữu cơ và các mô hình canh tác tái sinh. Đối với DAP, giá được dự báo tăng 26% trong năm 2025 trước khi giảm 8% vào năm 2026 và tiếp tục giảm trong năm 2027 khi áp lực nguồn cung hạ nhiệt; dự báo này giả định Nga tiếp tục chuyển hướng xuất khẩu từ châu Âu sang Brazil và Ấn Độ, song các biện pháp hạn chế mới, gián đoạn nguồn cung hoặc biến động mạnh của giá amoniac và khí đốt có thể đẩy giá tăng cao hơn. Giá MOP được dự báo tăng 19% trong năm 2025 nhờ nhu cầu ổn định, sau đó giảm nhẹ trong giai đoạn 2026–2027, với rủi ro giảm giá chủ yếu đến từ khả năng xuất khẩu của Belarus tăng nhanh hơn dự kiến thông qua các tuyến thay thế.