Nguồn: diendandoanhnghiep.vn

Xuất khẩu tăng cả lượng và kim ngạch

Xuất khẩu phân bón sang hầu hết các thị trường trong quý I/2026 tăng cả lượng và kim ngạch so với cùng kỳ năm 2025 - Ảnh minh họa.

Theo số liệu từ Cục Hải quan, xuất khẩu phân bón của Việt Nam trong quý I/2026 đạt hơn 810.000 tấn với trị giá hơn 360 triệu USD, tăng mạnh 35% về lượng và tăng gần 60% về trị giá so cùng kỳ năm ngoái.

Riêng trong tháng 3, lượng xuất khẩu đạt hơn 358.000 tấn với trị giá hơn 172 triệu USD, tăng 34% về lượng và tăng 90% về trị giá so với cùng kỳ năm ngoái.

Xét về thị trường, Campuchia tiếp tục là thị trường xuất khẩu phân bón lớn nhất với tỷ trọng 19%, dù giảm 5 điểm phần trăm so với cùng kỳ. Xuất khẩu sang quốc gia này cũng tăng 6% so với cùng kỳ năm trước.

Ngoài Campuchia, trong quý I/2026 chứng kiến mức tăng mạnh sang một số thị trường, trong đó có Thái Lan với mức tăng trưởng với 356%. Bên cạnh Thái Lan, Philippines cũng ghi nhận mức tăng trưởng 111%, với tỷ trọng tăng từ 4% lên 7% trong quý I năm nay. Ngoài ra, xuất khẩu sang Mozambique và Myanmar cũng đều ghi nhận tăng trưởng 3 chữ số, tuy nhiên chỉ chiếm tỷ trọng nhỏ.

Ở chiều ngược lại, trong 3 tháng đầu năm, Việt Nam nhập khẩu 914.422 tấn phân bón, trị giá trên 303,25 triệu USD, giá trung bình 331,63 USD/tấn, giảm 32,24% về lượng và giảm 29,52% về trị giá nhưng tăng 4,01% về giá so với 3 tháng đầu năm 2025.

Phân bón nhập khẩu về Việt Nam nhiều nhất từ thị trường Trung Quốc, chiếm 52,63% về lượng và chiếm 47,18% về kim ngạch trong tổng nhập khẩu phân bón của cả nước, đạt 481.244 tấn, trị giá 143,07 triệu USD, giá trung bình 297,3 USD/tấn, giảm 17,26% về lượng, giảm 1,21% về kim ngạch nhưng tăng 19,39% về giá so với 3 tháng đầu năm 2025.

Đứng thứ 2 là thị trường Nga chiếm 6,07% về lượng và chiếm 12,62% về kim ngạch, đạt 55.529 tấn, trị giá 38,28 triệu USD, giá trung bình 689,31 USD/tấn, giảm mạnh 60,94% về lượng, giảm 53,7% về kim ngạch nhưng tăng 18,54% về giá;

Tiếp đến thị trường Lào chiếm 8,34% về lượng và chiếm 8,69% về kim ngạch, đạt 76.227 tấn, trị giá 26,34 triệu USD, giá trung bình 345,53 USD/tấn; giảm 24,82% về lượng, giảm 0,42% về kim ngạch nhưng tăng 32,45% về giá.

Phụ thuộc nhập khẩu Kali, DAP

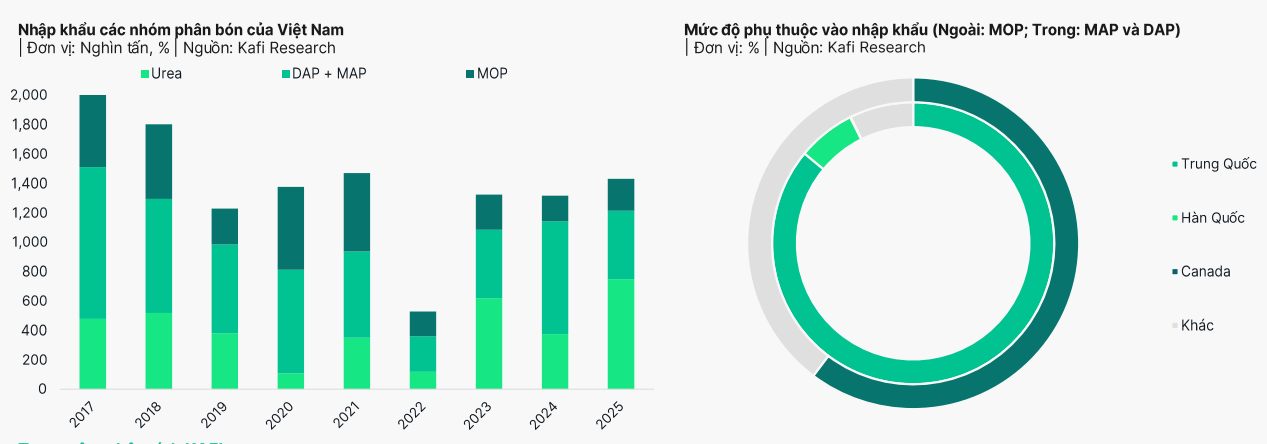

Theo KAFI Research, ngành phân bón Việt Nam đang đối mặt với nan đề về khả năng tự chủ: tự túc hoàn toàn về Urê nhờ hệ thống "bốn trụ cột" (Đạm Phú Mỹ, Cà Mau, Hà Bắc, Ninh Bình) nhưng lại phụ thuộc gần như tuyệt đối vào nhập khẩu đối với Kali và một phần lớn DAP.

Ngoài ra, mặc dù năng lực sản xuất NPK nội địa đáp ứng đủ nhu cầu hằng năm nhưng thị phần của nhóm phân này lại phân mảnh và mức độ cạnh tranh rất cao. Bình Điền và Hóa chất Lâm Thao chiếm thị phần 34% và phần còn lại là các doanh nghiệp nhập khẩu phân NPK để phân phối hoặc các đơn vị nhỏ lẻ.

Cũng theo KAFI Research, trong những năm qua, sản lượng nhập khẩu các nhóm phân bón chính đã giảm thiểu đáng kể cho thấy những nỗ lực tự chủ của Việt Nam. Tuy nhiên, nhóm MOP và DAP/MAP luôn chiếm tỷ trọng áp đảo trong cơ cấu nhập khẩu. Đáng ngại hơn, nguồn cung này bị chi phối bởi các đối tác lớn như Trung Quốc (đối với DAP/MAP) và Canada, Belarus (đối với MOP), đặt thị trường nội địa vào thế nhạy cảm trước mọi biến động địa chính trị và chính sách thuế quan quốc tế.

Mặc dù vẫn phụ thuộc nhập khẩu MOP từ Canada nhưng Chính phủ Việt Nam đang đẩy mạnh các phương án thay thế nhằm đa dạng hóa nguồn cung. Trong đó, dự án khai thác muối mỏ Kali của Vinachem tại Lào đã được tái khởi động vào đầu 2025 sau 8 năm tạm dừng do vấn đề pháp lý. Với mức công suất dự kiến giai đoạn 1 của dự án là hơn 250.000 tấn kali/năm, đây là dự án có ý nghĩa đặc biệt quan trọng đối với nguồn cung MOP trong nước.

Thị trường Urê toàn cầu đang mở ra một cơ hội lớn khi nguồn cung Urê toàn cầu đang bị thắt chặt do chiến sự tại Iran. Mặc dù giá khí đầu vào của các doanh nghiệp như Đạm Cà Mau đang tăng mạnh do chi phí khí tự nhiên được neo vào giá dầu Brent và HSFO Singapore. Nhưng đà tăng của giá Urê thế giới do tình trạng khan hiếm đã nới rộng biên lợi nhuận, tạo nền tảng tài chính vững chắc để các nhà sản xuất Việt Nam gia tăng hiệu quả kinh doanh trong ngắn và trung hạn.

Đặc biệt, sự đứt gãy nghiêm trọng chuỗi cung ứng phân bón từ Trung Đông, tạo ra một khoảng trống thị trường khổng lồ tại các khu vực tiêu thụ lớn. Đây là thời điểm vàng để phân bón Việt Nam xâm nhập sâu hơn vào thị trường Úc, quốc gia vốn phụ thuộc nhiều vào nguồn cung quốc tế.

“Trong bối cảnh các đối thủ từ Nga và Trung Quốc vẫn đang vướng rào cản thương mại, các doanh nghiệp như Đạm Phú Mỹ và Đạm Cà Mau hoàn toàn đủ khả năng tận dụng lợi thế logistics và chi phí sản xuất tối ưu để chiếm lĩnh thị phần, biến những biến động địa chính trị thành đòn bẩy gia tăng lợi nhuận đột biến”, KAFI Research đánh giá.