Theo Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), tổng kim ngạch xuất khẩu hải sản trong 2 tháng đầu năm 2026 đạt 667 triệu USD, tăng 15% so với cùng kỳ năm 2025, và đã có mặt tại 97 thị trường trên toàn cầu.

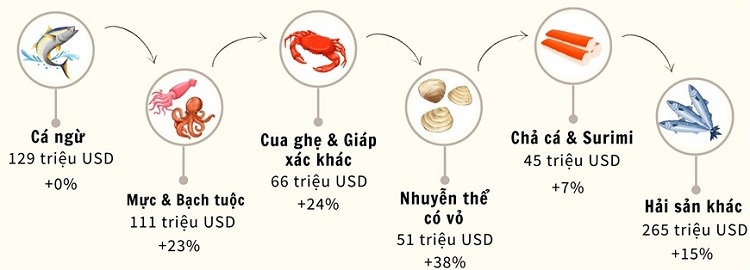

Đáng chú ý trong 2 tháng đầu năm, nhiều nhóm hàng hải sản ghi nhận mức tăng trưởng ấn tượng về giá trị xuất khẩu, trong đó nhuyễn thể có vỏ tăng 38%, cua ghẹ và giáp xác tăng 24%, còn mực và bạch tuộc tăng 23% so với cùng kỳ năm trước.

XUẤT KHẨU MỰC, BẠCH TUỘC BỨT TỐC

Trong nhóm hải sản xuất khẩu, mực và bạch tuộc đang nổi lên như điểm sáng đáng chú ý. Chỉ trong 2 tháng đầu năm, kim ngạch xuất khẩu hai mặt hàng này đã đạt hơn 111 triệu USD, tăng 23% so với cùng kỳ năm trước. Kết quả này phản ánh nhu cầu tiêu thụ tại nhiều thị trường đang phục hồi sớm, đặc biệt trong khu vực châu Á.

Xét theo cơ cấu sản phẩm, mực là mặt hàng dẫn dắt tăng trưởng khi đạt hơn 64 triệu USD, tăng gần 30%. Trong khi đó, bạch tuộc đạt hơn 47 triệu USD, tăng hơn 16%. Sự chênh lệch này cho thấy nhu cầu đối với sản phẩm mực đang phục hồi nhanh hơn trong ngắn hạn, đồng thời mở ra cơ hội để doanh nghiệp đẩy mạnh khai thác phân khúc này.

Các mặt hàng thủy sản xuất khẩu 2 tháng đầu nam 2026. Nguồn: VASEP.

Các mặt hàng thủy sản xuất khẩu 2 tháng đầu nam 2026. Nguồn: VASEP.

Về thị trường xuất khẩu mực và bạch tuộc, châu Á tiếp tục giữ vai trò động lực chính. Hàn Quốc dẫn đầu với kim ngạch gần 42 triệu USD, tăng gần 23%, tiếp theo là Nhật Bản với khoảng 26 triệu USD, tăng 8%. Đáng chú ý, xuất khẩu sang Trung Quốc tăng mạnh hơn 85%, còn Thái Lan tăng trên 41%. Những con số cho thấy sức mua trong khu vực đang cải thiện rõ rệt sau giai đoạn trầm lắng.

Tuy vậy, không phải thị trường nào cũng ghi nhận tăng trưởng. Xuất khẩu sang Liên minh châu Âu (EU) giảm khoảng 14,5%, phản ánh những khó khăn về tiêu chuẩn, chính sách cũng như sức ép cạnh tranh tại khu vực này.

Dù triển vọng tích cực, ngành mực và bạch tuộc vẫn phải đối mặt với nhiều yếu tố bất định. Căng thẳng địa chính trị tại Trung Đông đang khiến chi phí logistics và vận tải biển tăng cao, kéo dài thời gian giao hàng và làm giảm sức cạnh tranh của doanh nghiệp.

Bên cạnh đó, giá nhiên liệu duy trì ở mức cao khiến chi phí khai thác tăng mạnh, tạo áp lực lớn lên ngư dân và nguồn cung nguyên liệu. Thực tế, nguồn nguyên liệu trong nước vẫn chưa ổn định, ảnh hưởng trực tiếp đến khả năng đáp ứng đơn hàng của các doanh nghiệp chế biến. Một rào cản khác là “thẻ vàng” IUU từ EU đã kéo dài nhiều năm và tiếp tục ảnh hưởng đến uy tín cũng như khả năng mở rộng thị phần của hải sản Việt Nam tại thị trường này.

XUẤT KHẨU CÁ NGỪ SUY GIẢM, ÁP LỰC TĂNG

Trái ngược với sự khởi sắc của nhóm mực - bạch tuộc, xuất khẩu cá ngừ lại cho thấy dấu hiệu chững lại. Sau khi tăng trưởng 13% trong tháng 1/2026, kim ngạch xuất khẩu cá ngừ trong tháng 2/2026 chỉ đạt hơn 53 triệu USD, giảm gần 15% so với tháng 2/2025. Tính chung 2 tháng đầu năm 2026, giá trị xuất khẩu gần như đi ngang so với cùng kỳ năm 2025.

Mỹ tiếp tục là thị trường lớn nhất của cá ngừ Việt Nam, với kim ngạch hơn 42 triệu USD, chiếm 32,8% tổng xuất khẩu. Tuy nhiên, xuất khẩu sang thị trường này lại giảm 15%. Trong khi đó, nhiều thị trường khác đang nổi lên như những điểm tựa mới. Cụ thể, xuất khẩu sang Nga tăng 27%, Đức tăng 10%, Israel tăng 61%, Mexico tăng 36%, Ai Cập tăng 24% và Chile tăng tới 111%. Những con số này cho thấy nỗ lực đa dạng hóa thị trường của doanh nghiệp Việt Nam đang phát huy hiệu quả, phần nào bù đắp sự suy giảm từ thị trường Mỹ.

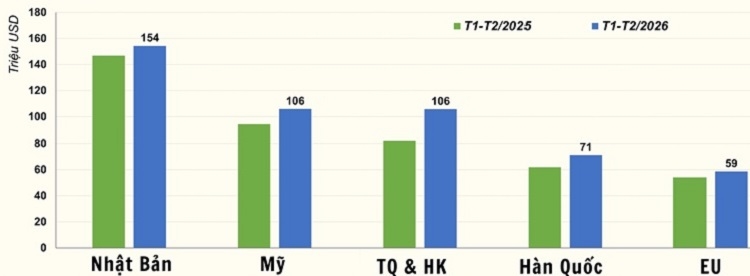

Các thị trường xuất khẩu của hải sản Việt Nam trong 2 tháng đầu năm 2026. Nguồn: VASEP.

Các thị trường xuất khẩu của hải sản Việt Nam trong 2 tháng đầu năm 2026. Nguồn: VASEP.

Xét theo cơ cấu, nhóm sản phẩm cá ngừ nguyên liệu (mã HS03) vẫn chiếm tỷ trọng lớn, hơn 55% tổng kim ngạch xuất khẩu cá ngừ trong 2 tháng, nhưng đã giảm gần 4% so với cùng kỳ. Trong khi đó, nhóm cá ngừ chế biến và đóng hộp (HS16) chiếm 45% và tăng 5%, đặc biệt là sản phẩm cá ngừ đóng hộp đang duy trì xu hướng tăng trưởng ổn định.

Theo VASEP, xu hướng này phù hợp với thay đổi trong hành vi tiêu dùng toàn cầu, khi người tiêu dùng ngày càng ưu tiên các sản phẩm tiện lợi, dễ bảo quản và có giá cả hợp lý. Đây được xem là phân khúc còn nhiều dư địa để doanh nghiệp Việt Nam khai thác trong thời gian tới.

Tuy nhiên, một trong những thách thức lớn nhất đối với ngành cá ngừ hiện nay là các quy định từ thị trường nhập khẩu, đặc biệt là Mỹ. Việt Nam hiện nằm trong nhóm quốc gia chưa được công nhận tương đương đối với một số hoạt động khai thác theo quy định của Cơ quan Quản lý Khí quyển và Đại dương Hoa Kỳ (NOAA). Điều này đồng nghĩa với việc từ đầu năm 2026, một số sản phẩm bị cấm nhập khẩu, trong khi các sản phẩm khác phải bổ sung thêm giấy chứng nhận (COA), làm tăng chi phí và kéo dài thời gian thông quan.

Ngoài ra, chi phí đầu vào và logistics tiếp tục là bài toán khó. Giá cá ngừ nguyên liệu trên thị trường thế giới vẫn ở mức cao, trong khi phí vận tải biển tăng mạnh do bất ổn tại Trung Đông. Đặc biệt, phí bảo hiểm rủi ro chiến tranh có thời điểm tăng hơn 1.000%, gây áp lực lớn lên chi phí xuất khẩu và biên lợi nhuận của doanh nghiệp.

Không chỉ vậy, cạnh tranh tại thị trường EU cũng đang trở nên gay gắt hơn khi hiệp định thương mại giữa EU và Ấn Độ được ký kết, mở đường cho việc cắt giảm thuế về 0% đối với nhiều mặt hàng thủy sản của Ấn Độ trong vòng 7 năm. Điều này có thể làm giảm lợi thế cạnh tranh của cá ngừ Việt Nam, nhất là trong các phân khúc chế biến.

Trong bối cảnh đó, triển vọng tăng trưởng của ngành không còn phụ thuộc đơn thuần vào nhu cầu thị trường, mà ngày càng gắn với khả năng thích ứng của doanh nghiệp. Việc kiểm soát chi phí, chủ động nguồn nguyên liệu, đáp ứng yêu cầu kỹ thuật của các thị trường lớn và đa dạng hóa thị trường xuất khẩu sẽ là những yếu tố quyết định.

Theo VnEconomy.