Nguồn: tapchicongthuong.vn

Sẽ hoàn tất thương vụ mua lại Phân bón Hàn - Việt trong năm nay

Vừa qua, Hội đồng Quản trị Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã cổ phiếu DCM - sàn HoSE) đã thông qua chủ trương mua lại 100% phần vốn góp tại Công ty TNHH Phân bón Hàn - Việt (KVF) từ một tổ chức Hàn Quốc.

Chia sẻ thêm thông tin về thương vụ này, ông Văn Tiến Thanh, Tổng Giám đốc Đạm Cà Mau cho biết, thương vụ này dự kiến sẽ hoàn tất trong năm nay và một công ty con sẽ được thành lập để vận hành nhà máy này. Đạm Cà Mau dự kiến tiếp nhận toàn bộ hiện trạng nhân sự và chỉ bổ sung nhân sự chủ chốt để vận hành Nhà máy KVF.

Thương vụ mua lại Nhà máy NPK Hàn - Việt đem lại nhiều lợi thế chiến lược cho Đạm Cà Mau.

Thương vụ này có giá trị tối đa khoảng 25 triệu USD. Nhà máy KVF nằm tại Khu công nghiệp Hiệp Phước (H.Nhà Bè, TP.Hồ Chí Minh), quy mô 8,8 ha với tổng công suất 360.000 tấn NPK/năm. Ông Văn Tiến Thanh nhận định mức giá của thương vụ là “tốt” khi riêng tiền mua mặt bằng tương đương trên thị trường đã là khoảng 17 triệu USD.

Đồng thời, Đạm Cà Mau tự tin khẳng định sau khi về chung nhà, sản lượng bán hàng của Nhà máy KVF sẽ tăng lên mức 150.000 tấn/năm, tiến tới hết lỗ vào cuối năm 2024 và phấn đấu có lãi từ năm 2025.

Tổng Giám đốc Đạm Cà Mau cũng chia sẻ, với lợi thế về vị trí địa lý và hệ thống phân phối sẵn có, việc thâu tóm Nhà máy KVF sẽ tạo điều kiện cho Đạm Cà Mau thâm nhập thị trường NPK ở Đông Nam Bộ, Tây Nguyên và miền Trung. Nhà máy NPK hiện tại của Đạm Cà Mau chủ yếu phục vụ nhu cầu tại khu vực Tây Nam Bộ và Campuchia.

Bên cạnh đó, Đạm Cà Mau có thể tận dụng cơ sở vật chất của Nhà máy KVF như kho bãi để tăng cường tích trữ nguyên liệu, hàng hoá. Đồng thời, công ty sẽ đầu tư hệ thống kho bãi tại các thị trường mục tiêu như TP.Hồ Chí Minh và lân cận, Cần Thơ, An Giang, Đồng Tháp, Quy Nhơn, Tây Nguyên... nhằm gia tăng doanh số.

Theo đánh giá của một số tổ chức tài chính, việc thâu tóm thành công Nhà máy KVF sẽ tạo động lực tăng trưởng mới cho Đạm Cà Mau, giúp tăng năng lực sản xuất phân bón NPK lên hơn gấp đôi, đạt tổng 660.000 tấn/năm. Đặc biệt, Đạm Cà Mau còn có lợi thế hơn so với các doanh nghiệp NPK khác khi có khả năng tự chủ được nguồn phân ure đầu vào.

“90% giá phân bón do nguyên vật liệu đầu vào quyết định. Do đó, đơn vị nào chủ động được nguồn nguyên vật liệu đầu vào giá tốt sẽ có lợi thế”, ông Văn Tiến Thanh cho biết. Đạm Cà Mau sẽ duy trì cả hai thương hiệu là NPK Cà Mau và NPK Hàn Việt - vốn được định vị là sản phẩm cao cấp trên thị trường.

Đạm Cà Mau có thể ghi nhận lãi đột biến

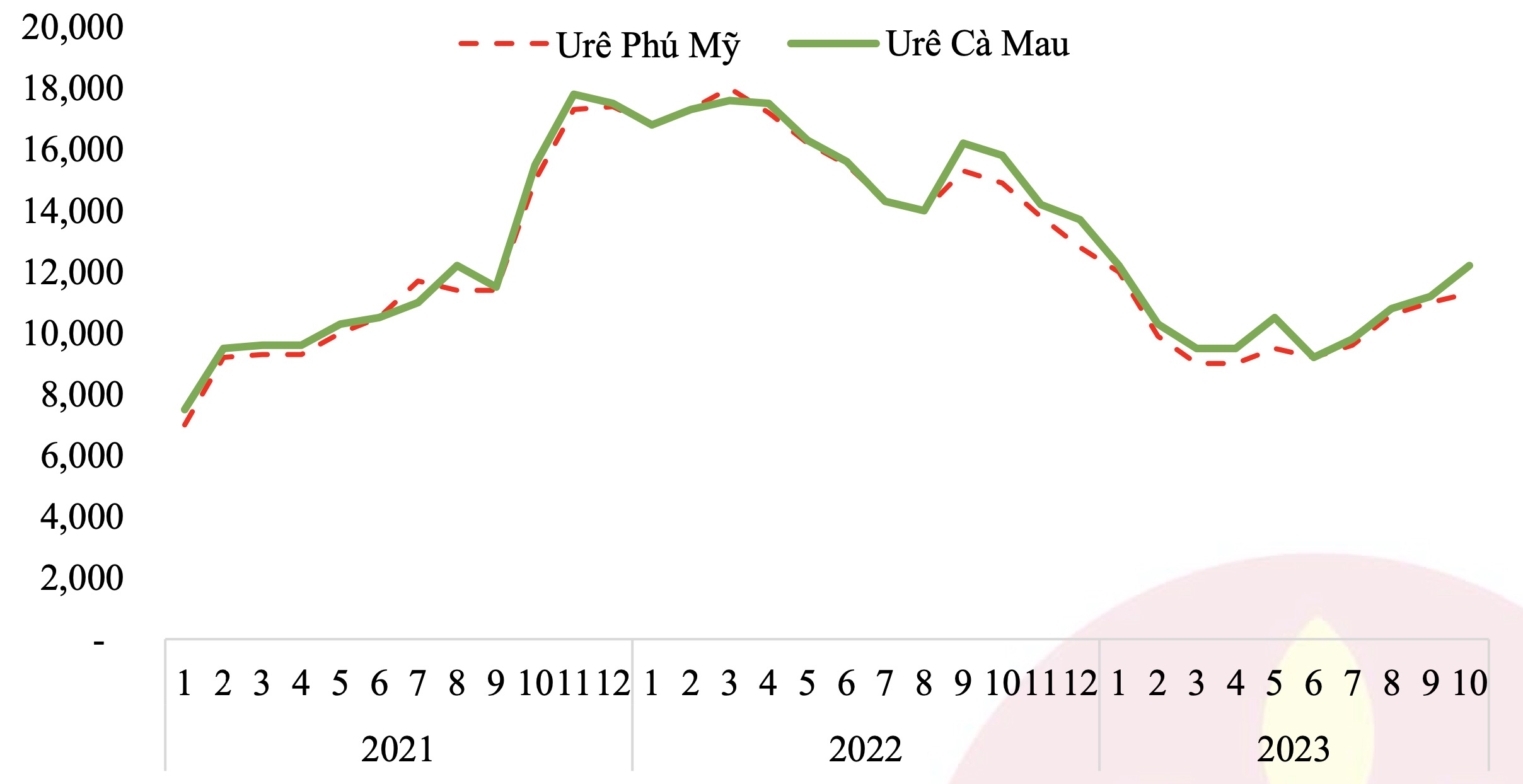

Diễn biến giá phân ure Phú Mỹ và Cà Mau. (Nguồn: Đạm Cà Mau)

Luỹ kế 10 tháng năm 2023, Đạm Cà Mau ghi nhận doanh thu 10.118 tỷ đồng và lợi nhuận trước thuế 804 tỷ đồng, sụt giảm đáng kể so với mức nền cao kỷ lục của năm ngoái. Tuy nhiên, tính riêng tháng 10/2023, lợi nhuận trước thuế của Đạm Cà Mau đã phục hồi ở mức 90 tỷ đồng, so với cả quý 3/2023 đạt 105 tỷ đồng.

Đạm Cà Mau hiện dự báo tổng doanh thu cả năm nay đạt 13.504 tỷ đồng và lợi nhuận trước thuế đạt 1.029 tỷ đồng, lần lượt giảm 18% và 78% so với năm 2022. Như vậy, ước tính trong quý 4/2023, Đạm Cà Mau sẽ đạt doanh thu 4.067 tỷ đồng và lợi nhuận trước thuế 315 tỷ đồng.

Tuy nhiên, ông Văn Tiến Thanh chia sẻ, mức lãi thực tế đạt được vào cuối năm hoàn toàn có thể cao hơn, vào khoảng 1.100 - 1.200 tỷ đồng trong bối cảnh diễn biến thị trường có nhiều điểm tích cực. Đặc biệt, Chính phủ Nga vừa có quyết định kéo dài hạn chế xuất khẩu phân bón thêm 6 tháng, từ tháng 11/2023 đến tháng 5/2024, Tổng Giám đốc Đạm Cà Mau cho biết.

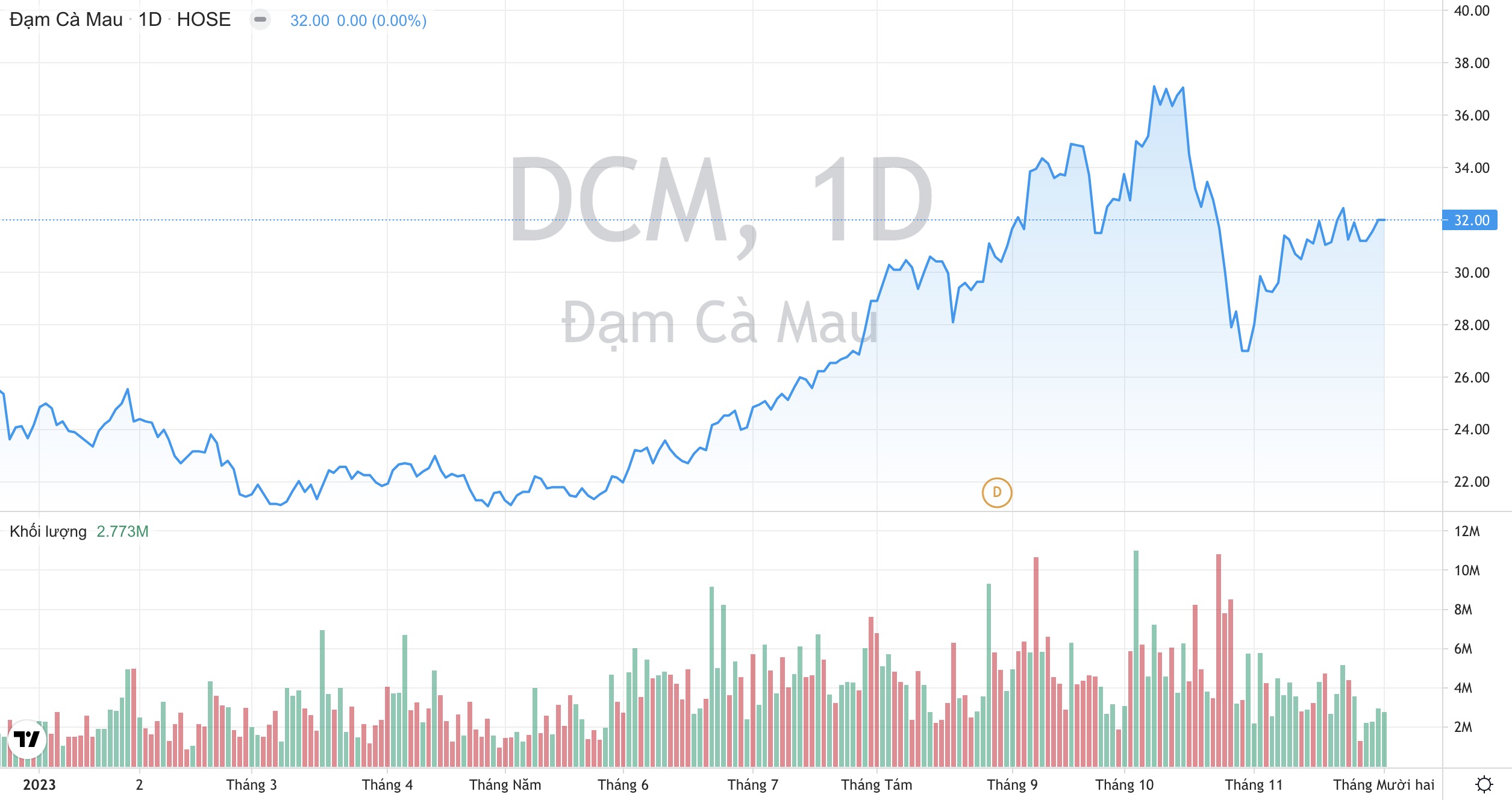

Khối lượng giao dịch và xu hướng giá cổ phiếu DCM của Đạm Cà Mau từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Ngoài ra, theo đánh giá của Maybank Investment Bank, Đạm Cà Mau có thể có yếu tố bất ngờ tích cực về mặt hạch toán lợi nhuận cho năm 2022 và năm 2023 khi giá khí đầu vào cho năm 2022 vẫn chưa được quyết toán xuất phát từ việc giá khí cho cả cụm PM3 - Cà Mau chưa được quyết toán. Với việc hạch toán ở mức thận trọng trong năm 2022, Đạm Cà Mau có thể ghi nhận hoàn nhập dự phòng trong thời gian tới.

Trong 9 tháng đầu năm nay, Đạm Cà Mau cũng áp dụng phương pháp hạch toán thận trọng cho tỷ lệ khí cung cấp giữa Tập đoàn Dầu khí Việt Nam (PVN) và Petronas (Malaysia). Do đó, nhiều khả năng khi quyết toán chi phí thực tế sẽ thấp hơn, giúp lợi nhuận của Đạm Cà Mau tăng lên so với dự kiến, Maybank Investment Bank nhận định.

Trên thị trường chứng khoán, kết thúc ngày 01/12, thị giá cổ phiếu DCM đạt 32.000 đồng/cổ phiếu, tăng hơn 32% so với hồi đầu năm nay.