Trung Quốc chiếm 38% tổng sản lượng chè toàn cầu, với mức sản lượng 1,95 triệu tấn năm 2014. Sản lượng chè Ấn Độ, nước sản xuất chè lớn thứ 2, tăng từ 950.176 tấn năm 2005 lên 1,21 triệu tấn năm 2014. Sản lượng chè tại 2 nước xuất khẩu chè lớn nhất thế giới là Kenya và Sri Lanka đạt lần lượt 448.739 tấn và 339.900 tấn. Ở quy mô toàn cầu, sản lượng chè đen tăng trưởng hàng năm 2,6%/năm và chè xanh tăng trưởng 6,4%/năm, nhờ giá liên tục tăng ổn định.

Xuất khẩu

Xuất khẩu chè toàn cầu tăng trưởng 1,6%/năm trong thập kỷ qua và đạt 1,73 triệu tấn năm 2014 nhờ tăng xuất khẩu từ Kenya, với lượng xuất khẩu đạt mức cao kỷ lục vào năm 2013 và tăng trưởng hàng năm đến 3,8%/năm của xuất khẩu chè xanh, so với tăng trưởng xuất khẩu 1,2%/năm của chè đen. Tăng trưởng xuất khẩu chè hàng năm thấp hơn tại Trung Quốc, Ấn Độ và Sri Lanka do phần lớn sản lượng chè, đặc biệt là tại Trung Quốc và Ấn Độ, được tiêu dùng nội địa.

Giá

Giá chè quốc tế được đo lường bằng Giá chè tổng hợp FAO, duy trì ổn định trong thập kỷ qua cho tới khi giảm 5,3% trong năm 2014. Chỉ số giá chè tổng hợp FAO là giá bình quân gia quyền của chè đen, bao gồm chè CTC và orthodox. Chỉ số này giảm năm 2014 phần lớn là do giá chè CTC giảm, khi cung vượt cầu trong các phiên đấu giá. Chỉ số giá trên thậm chí có thể giảm sâu nếu giá chè orthodox không duy trì ổn định, thậm chí trong suốt năm 2014.

Tuy nhiên, năm 2015, vai trò duy trì giá của hai loại chè này đảo ngược khi giá chè CTC phục hồi và bù đắp được mức giảm giá chè orthodox do nhập khẩu loại chè này của Nga và khu vực Cận Đông giảm bởi tăng trưởng kinh tế yếu gắn với giá dầu giảm sâu. Chỉ số giá chè tổng hợp FAO trung bình tăng nhẹ trong hầu hết năm 2015.

Tiêu dùng

Động lực quyết định tăng trưởng của ngành chè toàn cầu là nhu cầu đối với mặt hàng này. Phân tích nhu cầu chè của nhóm công tác liên chính phủ về chè tại FAO (IGG) tại một số thị trường được chọn cho thấy cả chè đen và chè xanh đều không co giãn theo giá. Co giãn theo giá của chè đen biến động từ (-0,32) – (-0,8), trong khi co giãn theo giá của chè xanh dao động từ (-0,69) – (-0,98).

Một số yếu tố ảnh hưởng đến nhu cầu chè, bao gồm giá và thu nhập, các yếu tố nhân khẩu học như tuổi, học vấn, nghề nghiệp và nền tảng văn hóa. Ngoài ra, sức khỏe cũng có tác động lớn tới tiêu dùng chè, dẫn tới IGG khuyến nghị cần tăng cường nhận thức người tiêu dùng thông qua các chương trình xúc tiến toàn cầu.

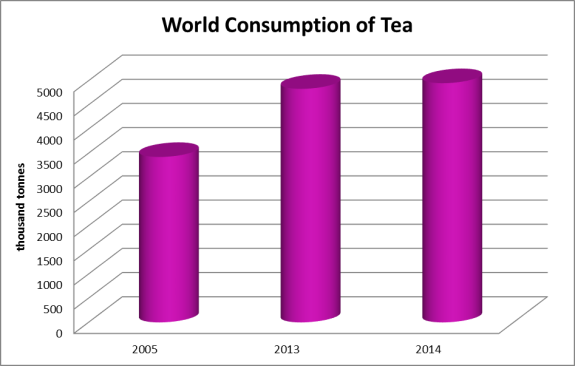

Tiêu dùng chè toàn cầu tăng trung bình 4,3%/năm trong thập kỷ qua lên 4,95 triệu tấn năm 2014. Tăng tiêu dùng chè chủ yếu nhờ tăng trưởng thu nhập đầu người tăng nhanh, đáng chú ý là tại Trung Quốc, Ấn Độ và các nền kinh tế mới nổi khác. Tăng trưởng nhu cầu tăng mạnh tại hầu hết các nước sản xuất chè lớn tại châu Á, châu Phi và Mỹ Latin.

Tại Trung Quốc, tiêu dùng chè tăng rất mạnh với tốc độ trung bình 10,6%/năm trong thập kỷ qua lên 1,67 triệu tấn năm 2014, chiếm 34% tiêu dùng chè toàn cầu.

Ấn Độ là nước tiêu dùng chè lớn thứ 2 thế giới, với mức tiêu dùng năm 2014 là 1,02 triệu tấn, chiếm xấp xỉ 20% tiêu dùng chè toàn cầu.

Các nước nhập khẩu chè truyền thống của châu Âu (trừ Đức) và Nga, tiêu dùng chè suy giảm trong thập kỷ qua. Thị trường chè châu Âu đã bão hòa và tiêu dùng chè đầu người tại các nước này đang giảm do cạnh tranh với các đồ uống khác, đặc biệt là nước đóng chai và các đồ uống có ga, ngày càng khốc liệt. Trong khi đó, tại thị trường Nga, giá dầu giảm sâu ảnh hưởng tiêu cực lên nhập khẩu chè của nước này.

Dự báo

Đến năm 2024, sản xuất chè đen toàn cầu được dự báo có tốc độ tăng trưởng 3,7%/năm và đạt 4,29 triệu tấn, chủ yếu nhờ tăng sản xuất tại Ấn Độ, Trung Quốc, Kenya và Sri Lanka. Tăng trưởng sản xuất tại Trung Quốc sẽ mạnh, vượt Kenya, nhà xuất khẩu chè đen lớn nhất thế giới, nhờ tăng trưởng mạnh nhu cầu đối với các loại chè đen nhưPu’er.

Sản lượng chè xanh toàn cầu được dự đoán có tốc độ tăng trưởng cao hơn, đạt 9,1%/năm lên 3,74 triệu tấn. Mở rộng sản xuất tại Trung Quốc cũng là nguyên nhân chính. Sản lượng chè xanh tại nước này được dự báo tăng gấp đôi, từ 1,38 triệu tấn năm 2014 lên 3,22 triệu tấn năm 2024. Nguyên nhân chính được cho chủ yếu là do năng suất hơn là tăng diện tích, nhờ nước này tái canh bằng các giống chè năng suất cao hơn và thực hành canh tác tốt hơn.

Đối với dự báo trung hạn, tiêu dùng chè cho các nước không sản xuất chè, nhập khẩu ròng được sử dụng làm đại diện cho tiêu dung, và đối với các nước sản xuất chè, tiêu dung thực tế nội địa được dùng làm tham chiếu. Dữ liệu tiêu dùng chè xanh không toàn diện và do đó, khó đưa ra bất cứ dự đoán có ý nghĩa nào.

Đến năm 2024, tiêu dùng chè đen được dự đoán tăng trưởng trung bình 3,7%/năm lên 4,27 triệu tấn, chủ yếu phản ánh tiêu dùng cao tại các nước sản xuất chè đã bù đắp suy giảm tiêu dùng tại các nước nhập khẩu chè truyền thống. Tăng trưởng tiêu dùng mạnh nhất dự đoán diễn ra tại Trung Quốc, với tốc độ tiêu dùng hơn 15%/năm trong hơn 10 năm tới, theo sau là Malawi 10%/năm, 7%/năm tại Morocco và 6%/năm tại Kenya, Uganda và Zimbabwe. Tốc độ tăng dao động từ 3 – 5%/năm tại các nước sản xuất chè khác như Bangladesh (4.2%), Ấn Độ (3%), Sri Lanka (4.6%), Tanzania (3.3%) và Việt Nam (4,8%).

Các yếu tố chính góp phần tăng tiêu dùng chè tại các nước sản xuất là tăng trưởng thu nhập đầu người và tăng nhận thức về lợi ích sức khỏe của tiêu dùng chè, vốn là sang kiến của IGG về thúc đẩy nghiên cứu và xúc tiến những lợi ích sức khỏe của tiêu dùng chè đen. Tăng mạnh tiêu dùng chè đen tại Trung Quốc chủ yếu là do sự phổ biến của các loại chè bánh, như Pu’er, được thúc đẩy mạnh nhờ những lợi ích sức khỏe của các loại chè này.

Xuất khẩu chè đen dự đoán đạt 1,7 triệu tấn năm 2024, với tốc độ tăng trưởng được dự báo tương đương tại cả châu Phi và châu Á. Tuy nhiên, đến năm 2024, lượng xuất khẩu chè của châu Á dự đoán đạt 837.991 tấn, so với 767.381 tấn từ châu Phi.

Các nước xuất khẩu chính được dự đoán duy trì mức xuất khẩu hiện tại, với Kenya là nước xuất khẩu chè lớn nhất, theo sau là Sri Lanka, Ấn Độ, Trung Quốc, Việt Nam, Indonesia, Malawi, Uganda và Tanzania.

Xuất khẩu chè xanh toàn cầu dự đoán tăng 8,9%/năm và đạt 804.300 tấn đến năm 2024. Trung Quốc được dự đoán tiếp tục áp đảo thị trường xuất khẩu, với lượng xuất khẩu đạt 481.508 tấn, theo sau là Việt Nam với 284.912 tấn, Indonesia 19.370 tấn và Nhật Bản 8.394 tấn.

Nhu cầu cao kết hợp với giá cao đã thúc đẩy tăng trưởng mạnh nguồn cung trong thập kỷ qua, dẫn tới tăng trưởng mạnh cả tiêu dùng nội địa và thương mại. Doanh thu xuất khẩu ở phạm vi toàn cầu đã tăng hơn gấp đôi trong 10 năm qua, từ 2,58 tỷ USD năm 2005 lên 5,61 tỷ USD trong năm 2014, dẫn tới thu nhập nông thôn tăng và an ninh lương thực hộ gia đình tại các nước sản xuất chè.

Rà soát thị trường chè toàn cầu cho thấy lượng thương mại chè giảm 2,4% trong năm 2014, dẫn tới ước tính doanh thu xuất khẩu chè giảm 4,4% xuống còn 5,61 tỷ USD trên phạm vi toàn cầu. Tuy nhiên, doanh thu xuất khẩu đóng góp lớn vào an ninh lương thực tại các nước xuất khẩu chè. Ví dụ, xuất khẩu chè tại Kenya và Sri Lanka lần lượt đạt 1,15 tỷ USD và 1,63 tỷ USD, là nguồn tiền đóng góp 60% của Kenya và 63,8% của Sri Lanka chi phí nhập khẩu thực phẩm năm 2014 tại các nước này. Mặc dù nguồn thu ngoại tệ từ chè tương đối thấp hơn tại các nước sản xuất khác nhưng đối với những nước này, nguồn thu này vẫn rất quan trọng.

Về diễn biến giá, chỉ số giá tổng hợp trung bình chè của FAO duy trì vững trong thập kỷ qua đến năm 2014 khi giá giảm 5,3%, phần lớn do giảm giá chè CTC. Giá phục hồi vào năm 2015, phản ánh giá CTC tăng, bù đắp suy giảm giá chè orthodox do nhập khẩu chè của Nga và Cận đông giảm.

Về trung hạn, các dự đoán cho thấy cung – cầu chè đen sẽ cân bằng vào năm 2024 ở mức giá 2,83 USD/kg. Diễn biến giá này tiếp tục khuynh hướng tăng giá trong thập kỷ qua, từ mức trung bình năm 2005 là 1,64 USD.kg lên 2,65 USD/kg năm 2014, với mức giá cao nhất theo tháng đạt 3,18 USD/kg và 3 USD/kg lần lượt diễn ra vào tháng 9/2009 và tháng 12/2012. Mặc dù các dự đoán chỉ ra giá tăng về danh nghĩa nhưng giá chè thực tế lại giảm trung bình 1%/năm trong thập kỷ tới.

Diễn biến giá năm 2014 cho thấy cân bằng mong manh giữa cung – cầu và cần phải duy trì cân bằng này để đạt tính bền vững. Ví dụ, giả định sản lượng tăng thêm 5% thì tác động lên giá sẽ rất lớn: giảm gần 40% trong thập kỷ tới, đạt 1,78 USD/kg vào năm 2024.

Theo FAO