Chính sự ra đời và phát triển tiến bộ của siêu thị, cùng với các doanh nghiệp thực phẩm quy mô lớn đã làm nên những thay đổi sâu sắc này. Do vậy, những thay đổi này vừa là thách thức, vừa là cơ hội cho các nông trại, các nhà phân phối và các hãng chế biến quy mô nhỏ. Những nước đang phát triển như Việt Nam, qua đó, cũng có thể tìm thấy những bài học cho mình.

Xu hướng phát triển siêu thị ở các nước Châu Mỹ Latinh

Tại các nước châu Mỹ Latinh, siêu thị chiếm ưu thế cả về bán lẻ hàng hoá nói chung và bán lẻ thực phẩm nói riêng. Năm 2001, trung bình, siêu thị chiếm 60% thị phần bán lẻ thực phẩm và số liệu này dao động từ 45-75 % tại nhóm 6 nước nước lớn nhất và có thu nhập cao nhất khu vực, gồm: Áchentina, Braxin, Chile, Colombia, Costa Rica, Mehico. Sáu nước này chiếm 86% thu nhập và 74% dân số của khu vực Châu Mỹ Latinh[1] Đối với các nước còn lại, siêu thị có từ 20-40% thị phần bán lẻ.

Thị phần siêu thị trong hệ thống bán lẻ lương thực và số lượng cửa hàng bán lẻ lương thực tại các nước châu Mỹ Latinh

| Dân số (triệu người) | Thu nhập bình quân

đầu người (nghìn USD) | Thị phần siêu thị

trong hệ thống

bán lẻ lương thực | Số lượng siêu thị

trên triệu dân

(trong ngoặc) |

Áchentina | 37 | 7.5 | 57 | 1306 (35) |

Mêhicô | 98 | 5.1 | 45 | 1026 (10) |

Chilê | 15 | 4.6 | 50 | 654 (44) |

Costa Rica | 4 | 3.8 | 50 | 221 (55) |

|

|

|

|

|

Brazil | 170 | 3.6 | 75 | 5258 (31) |

Panama | 3 | 3.3 | 54 | 110 (37) |

El Savador | 6 | 2.0 | 37 | 138 (23) |

Côlômbia | 42 | 2.0 | 38 | 1200 (29) |

Guatêmala | 11 | 1.7 | 35 | 128 (12) |

Ecuador | 13 | 1.2 |

| 120 |

Honduras | 6 | 0.9 | 42 | 37 (6) |

Nicaragua | 5 | 0.4 |

| 40 (8) |

Nguồn: Bộ Nông nghiệp Mỹ

Sự phát triển của hệ thống siêu thị ảnh hưởng mạnh đến khả năng kinh doanh của các cửa hang kinh doanh nhỏ theo kiểu truyền thống. Hàng ngàn cửa hiệu đã phải đóng cửa và các khu chợ tự do đã bị thu hẹp đáng kể kể từ những năm 1990.

Từ chỗ các nước chỉ có một vài siêu thị ở thủ đô trong giai đoạn những năm 1960-1980, đến cuối thập kỷ 1980 và suốt thập kỷ 1990, người ta đã được chứng kiến sự phát triển ngoạn mục của hệ thống chuỗi siêu thị, từ các nước lớn và giàu có cho tới những nước nhỏ và nghèo hơn. Các tập đoàn siêu thị đa quốc gia, như Wal-Mart, Carrefour, và Ahold, là những nhà đầu tư trực tiếp nước ngoài chi phối hệ thống bán lẻ ở Châu Mỹ La Tinh. Xu hướng cạnh tranh ngày càng mạnh, các doanh nghiệp lớn dần thôn tính các doanh nghiệp nhỏ và yếu kém. Một ví dụ điển hình là trường hợp của tập đoàn Disco. Hệ thống siêu thị liên doanh giữa Urugoay và Áchentina của tập đoàn này đã được củng cố thêm sức mạnh khi thoạt tiên mua lại một loạt siêu thị của Áchentina, sau đó là Santa Isabel, rồi lại tiếp tục liên doanh với tập đoàn Royal Ahold của Hà Lan[2]. Sự kiện đáng nhớ nhất là vụ tập đoàn Royal Ahold thông báo đã mua lại cổ phần của Disco, sau một thời gian các hoạt động mua bán sáp nhập dường như đã lắng đọng.

Vào những năm 1980, chuỗi siêu thị đã lan tỏa nhanh chóng từ các thủ đô và thành phố lớn cho tới các thành phố cấp hai, sau đó, vào những năm 1990 là các thị trấn vừa và nhỏ. Sự phát triển này diễn ra rất mạnh mẽ trong khối sáu nước dẫn đầu. Tại Chilê, 70% doanh thu của hệ thống siêu thị nằm ngoài thủ đô Santiago và có tới khoảng 30% thị trấn nhỏ có siêu thị (hầu hết là được khai trương trong thời gian gần đây). Tại Costa Rica, khoảng 40% thị trấn với 25.000 người, chủ yếu là vùng nông thôn, đều có từ một đến hai siêu thị. Còn tại Nicaragoa, nơi 9 năm trước đây thôi còn chưa hề có bóng dáng siêu thị thì giờ đây, siêu thị đã có mặt ở hầu hết các tỉnh. Vào giữa những năm 1990, khách hang tới siêu thị không chỉ còn là những người có thu nhập cao mà mở rộng ra các đối tượng thuộc tầng lớp trung lưu. Lúc này hệ thống chuối siêu thị đã lan tới các thành phố cấp hai của các nước. Đến cuối những năm 1990, hệ thống siêu thị đã thu hút được ngay cả những khách hang có thu nhập thấp.

Năm 1990 đánh dấu những thay đổi sâu sắc đối với chuỗi siêu thị khu vực châu Mỹ Latin.

Thứ nhất là tốc độ phát triển nhanh của hệ thống siêu thị. Đặc biệt, ở những nước nhỏ và nghèo hơn lại có xu hướng tập trung nhiều siêu thị hơn. Duy nhất chỉ có trường hợp Chilê có tốc độ tăng trưởng thấp hơn các nước khác bởi vì mạng lưới siêu thị nội địa của Chilê[3]

chiếm ưu thế và được đầu tư mạnh tay, trong khi thị phần của các công ty đa quốc gia [4]đang giảm đi trong những năm qua.

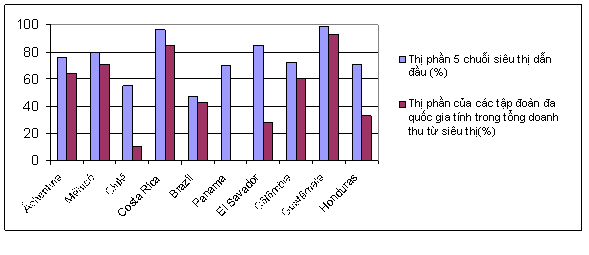

Đồ thị thị phần của 5 chuỗi siêu thị hàng đầu và các tập đoàn đa quốc gia

Nguồn: Thomas Reardon và Julio A.Berdegué. Development Policy Review, 2002

Thứ hai là tốc độ quốc tế hoá nhanh chóng. Trong số 10 nước Châu Mỹ La tinh, chuỗi siêu thị của các công ty đa quốc gia chiếm tới 56% thị phần và ở riêng 5 nước lớn, họ đã dành được 86% thị phần. Ở hầu hết các nước (trừ Chilê), 60-80 % chuỗi siêu thị hàng đầu thuộc về các công ty đa quốc gia, chủ yếu là ba tập đoàn bán lẻ thực phẩm lớn là Royal Ahold, Carrefour và Wal-Mart.

Sự ra đời và tăng trưởng của các công ty đa quốc gia chủ yếu bắt nguồn từ các vụ sát nhập và mua lại (M&A). Làn sóng các vụ sát nhập và mua lại bắt đầu vàonhững năm 1980 và chủ yếu dưới hình thức các tập đoàn siêu thị lớn trong nước mua lại các siêu thị địa phương. Làn sóng thứ hai, lớn hơn nhiều, bắt đầu vào giữa những năm 1990 của các hãng kinh doanh siêu thị của Mỹ và Châu Âu tiến hành đầu tư quốc tế do thị trường trong nước đã bão hoà cũng như lợi nhuận cao đầy hứa hẹn. Các công ty đa quốc gia đã mua lại mạng lưới siêu thị nội địa, đồng thời, dành quyền kiểm soát các siêu thị nhỏ lẻ các vùng nông thôn (giống như trường hợp của Ahold, Disco và Santa Isabel).

|

Những nhân tố quyết định cung-cầu của hệ thống siêu thị

Về mặt cầu, có 3 nhân tố chính quyết định sự tăng trưởng nhanh chóng của hệ thống siêu thị ở Mỹ và Châu Âu cuối thế kỷ 20.

Thứ nhất là do tốc độ đô thị hoá nhanh chóng nên cần thiết phải phát triển một chuỗi siêu thị để phục vụ số lượng lớn dân di cư từ nông thôn ra thành thị.

Thứ hai, trong thời đại mới, phụ nữ tích cực hơn và gia nhập lực lượng lao động thay vì ở nhà nội trợ. Do đó, gia tăng một lượng lớn khách hang tới siêu thị là phụ nữ với mục đích tiết kiệm thời gian chế biến và dành thời gian vào các công việc khác mang lại lợi ích cao hơn.

Thứ ba, thu nhập thực tế tăng mạnh trong suốt những năm 1990 cũng là nhân tố trực tiếp kích cầu tiêu thụ hang hoá nói chung và hang hoá trong siêu thị nói riêng [5].

Về mặt cung, kể từ đầu những năm 1980, quá trình tự do hoá thương mại mang lại cơ hội cho các nước tiếp cận được những nguồn hàng nhập khẩu dồi dào với giá rẻ. Mặt khác, vào nửa đầu những năm 90, các quy định về đầu tư trực tiếp nước ngoài thông thoáng hơn dẫn đến sự gia tăng đột biến vào lĩnh vực bán lẻ.

Lựa chọn các chương trình và chính sách phát triển.

Siêu thị ra đời bắt nguồn từ những thay đổi cơ bản về cơ cấu và sự phát triển của các nền kinh tế trong khu vực. Ban đầu, các nước chấp nhận sự tồn tại của siêu thị là lực lương chính chi phối nền kinh tế thực phẩm nông nghiệp của thị trường nội địa và coi siêu thị là phương tiện để phát triển thị trường. Tuy nhiên Chính phủ các nước lo ngại sự phát triển của hệ thống siêu thị sẽ làm các hang bán lẻ và trang trại nhỏ đi tới phá sản và gây phương hại đến hệ thống thực phẩm nông nghiệp. Vì vậy các quốc gia đều quan tâm tới một chính sách bền vững trong phát triển hệ thống siêu thị. Chính phủ sẽ quan tâm thúc đẩy các hoạt động kinh doanh minh bạch nhằm tối ưu hoá mối quan hệ giữa nhà cung cấp và nhà bán lẻ để đảm bảo hoạt động kinh doanh thong suốt. Chính phủ cũng sẽ xây dựng các chính sách khuyến khích cạnh tranh trong lĩnh vực siêu thị nói riêng và lĩnh vực bán lẻ nói chung, thúc đẩy quá trình hiện đại hoá và phát triển của các cửa hàng vì cả giá trị văn hoá cũng như tạo công ăn việc làm cho các cộng đồng địa phương, đồng thời tạo ra những cơ hội cho các cửa hàng kinh doanh nhỏ. Đối với các cửa hàng bán lẽ và nông trại nhỏ, Chính phủ cần cung cấp các dịch vụ và vốn xã hội hỗ trợ họ đầu tư thiết bị, quản lý, công nghệ, các hoạt động thương mại.

[5] Thu nhập tăng lên lại dẫn đến: (i) nhu cầu thực phẩm không phải là hàng thiết yếu lớn hơn (đặc biệt là thực phẩm mau hỏng) và thực phẩm qua chế biến; (ii) sẵn có tủ lạnh để bảo quản được hàng tuần những đồ mau hỏng thay vì thói quen đi chợ hàng ngày khi xưa; (iii) tầng lớp trung lưu ngày càng có nhiều xe hơi hơn, nên cũng thuận tiện tới siêu thị hơn.